はじめに

家の建てる上で避けては通れないのが住宅ローン。余程の資産家でもない限り、普通は住宅ローンを組んで家を建てます。

私も当初から住宅ローンについては色々検討していたのですが、結局はハウスメーカーの薦める、というか最早指定したところでしか借りられません。

今回はどうしてそうなったのか、どこのどういうローンなのかについて書いてきます。

我が家の借り入れ先・・・それは

はい。勿体ぶってますが、我が家に大金を貸し付けてくれるありがたーい金融機関とは

JA、農協です。

いえ・・・これからはもうJA様とお呼びしなくてはなりません。

JAとは、相互扶助の精神のもとに農家の営農と生活を守り高め、よりよい社会を築くことを目的に組織された協同組合です。

https://org.ja-group.jp/about/ja

この目的のために、JAは営農や生活の指導をするほか、生産資材・生活資材の共同購入や農畜産物の共同販売、貯金の受け入れ、農業生産資金や生活資金の貸し付け、農業生産や生活に必要な共同利用施設の設置、あるいは万一の場合に備える共済等の事業や活動を行っています。

まあ全国の農家を支援する協同組合です。農具のレンタルから資金の貸付、農産物の共同販売まで手広くやっています。また、JAと信連、農林中金によりJAバンクという金融機関も運営しています。

今回はこのJAバンクから住宅ローンを受けることになりました。

なぜJAで借りることになってしまったのか

先に言っておくと私の意思は殆ど関係ありません。選んだわけでもありません。

というか住宅ローンを借りるのに最初にJAが出てくるような人は多分珍しいのではないでしょうか?自宅が農家でもない限り大抵はどこかの銀行でしょう。うちも当初はハウスメーカーと提携している地元の銀行、若しくは面倒だけどネットバンク(住信SBIか楽天)辺りで考えていました。

しかし、仮審査を進めている途中、一つ問題が生じました。

以前の記事で書いたようにうちは建て替えなのですが、その家屋や敷地は古く、登記が結構曖昧だったのです。

そこで正確に測量してもらったところ、登記されている面積(公簿面積)より実際の面積(実測面積)が広いことが発覚しました。だいたい500㎡くらい(150坪)だそうです。広いことは良いことだって?まあ、そりゃ固定資産税を安く納めていたことになるので確かに良いと言えば良いです。しかし、住宅ローンを受けるにあたっては地銀や審査の厳しいネットバンクだと大抵、地積更正登記による修正が必要になります。メガバンクとかだと逃げられるかもしれないけど今度は金利面などがよろしくない上にこちらでも多分修正が求められるでしょう。

・・・いやです。地積更正登記自体が何十万もしますし、公簿面積より狭いなら固定資産税が下がるなど恩恵もありますが、広い場合は何のメリットもありません。

そこでハウスメーカーの営業が進めてきたのがJAでした。JAも審査は厳しいのは変わりありませんが、土地に関しては少し緩いみたいです。なので地積更正登記が必要ないJA一択となりました。

JAの融資条件

いくつもの条件はありますが、概ね他の金融機関と一緒です。勤続年数や前年度年収、他のローンや分割払いで遅滞や漏れが無いかなど審査条件も変わりません。ただ、うちは土地が親のものでその上に私がローンで家を建てる体なので親が連帯保証人ではなく、土地担保提供者ということになります。

- 連帯保証人・・・債務者が返済できない場合、代わりに残りの債務を弁済する

- 土地担保提供者・・・債務者が返済できない場合、差し押さえられる土地を提供する。住宅ローン自体の返済は必要ない。

大問題

住宅ローンに拘束されて転職できない!?

別の記事で転職について記載したと思います。

しかし住宅ローンの審査にあたっては現職への在籍年数も評価対象となります。これが非常に厄介で、実は金融機関によって転職への影響というのは違います。

例えば、いつもシステムトラブルでお馴染みのMI○○HOだと住宅ローンへの申込みは転職後が望ましいとしています。

しかし私が契約したJAを含めて多くの金融機関は転職「前」にローンの実行を受けるようにしています。転職後では年収が変わりますし、銀行からの信用度も下がるかもしれません。もし、ローン審査中に「転職します」と言ったら営業が止めてきます。自分の場合は聞かなかったことにしますとさえ言われました・・・

例外

しかし、例外となる金融機関もあります。それがフラット35です。同業界のキャリアアップ転職の場合は審査に影響が無いそうです。

結局どうなったのか

しかし、フラット35は金利が高い(優に1%越え)ですし、私は上記の理由でJA以外は無理です。なので揉めました。本当に大変でした。

別記事でも記載しますが、転職先が決まってからも入社時期をローン実行後に持ってくる必要があったためその調整に手間取りました。内定を頂戴した企業に事情を話したら待ってもらえるとのことなので入社時期をローン実行より後にしてもらうようにしました。

審査結果

話が逸れましたが、住宅ローン自体は本審査を無事通過しました。金額も2,000万、少なくはないですが一般的な住宅ローンからすれば少ない方で、うちはそれ以外に多めに自己資金を出せること、私自身が他のローンや過去の延滞などが無い優良であることなどが決め手でしょう。営業もまず大丈夫でしょうと言っていたくらいですしね。

営業が一番困ったのは私が転職云々の話をしていた時でしょう。相当まずいらしく、電話でもこの話をする時はわざわざ別の場所に移動して周囲に聞かれないようにしていたようです。どんだけやばいのか(汗)

実行の流れ

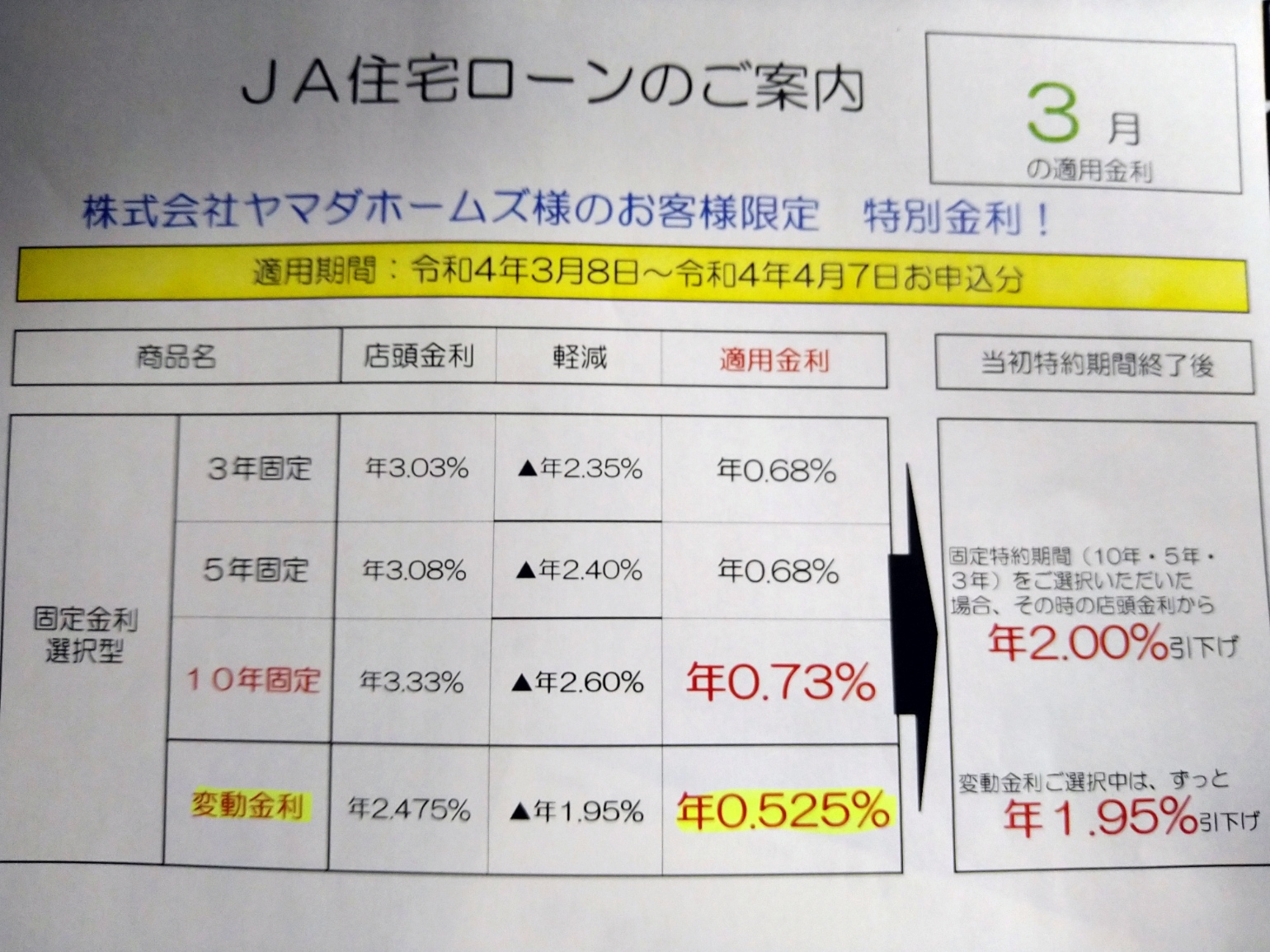

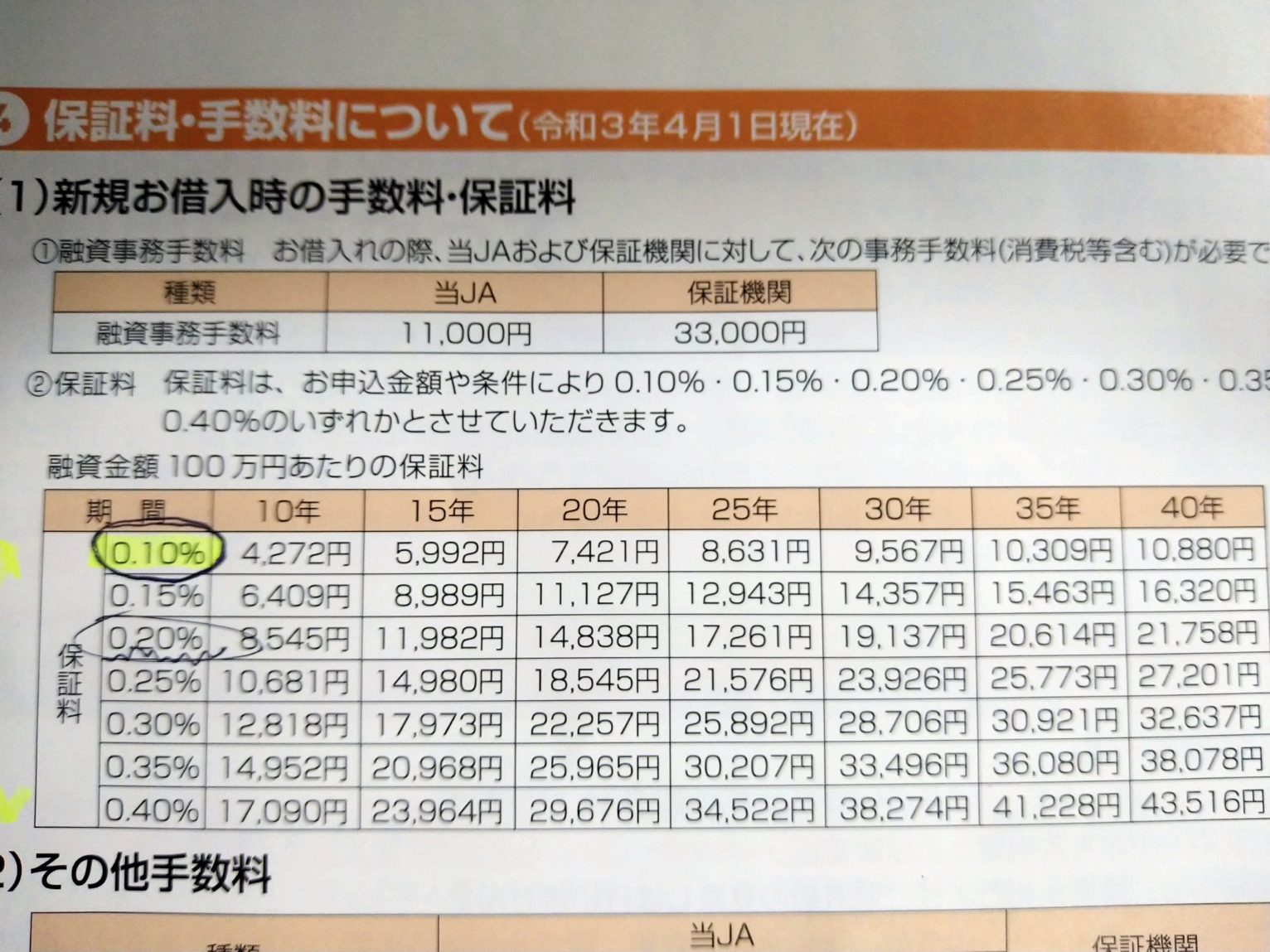

JAのローンで優良ということもあり、こちらが申し出た通りで実行されます。ヤマダホームズは「着工」「上棟」「引き渡し」の3回に分けて支払いを求めますが、最初の着工時に2,000万全額をローン実行、以降は留保金としてJAが預かる形になります。つまりつなぎ融資もありません。保証料も最も良い条件で借りられました。

なので早ければ着工である2022年7月にはローン実行、その翌月から支払いが始まります。

感想

JAの住宅ローン自体は良いものでした。ローンに良いも悪いも無いでしょうが、ハウスメーカーの営業が頑張ってくれたこともあり、一般的な銀行やネット銀行よりかなり好条件で借りられました。保証料最低でつなぎ融資も無いので殆ど余計な経費が掛かっていません。おまけに金利も変動とは言え0.5%。

こんなの普通はありえないですね・・・

ただ、転職については参りました。何故自分の人生の決定が金融機関に振り回されなければならないのか理不尽にも思いました。また、35年という年数も昔のバブル以前の景気が良く、仕事も安定して収入も右肩上がりの時代を基準にしたものです。今の時代では転職も当然ですし、全体的に住宅ローンの仕組みや設計が時代に合っていないのではと思います。

・・・まあそんなこと言ったら今の日本人はそもそも家を買うような余裕さえ大分無くなってきたのでしょうが:(

みなさんも転職を考える時は住宅ローンとの兼ね合いに気をつけましょう!

ここまでお読みいただきありがとうございました。

よろしければTwitterのフォローもお願いします。

コメント